Konsum-Triage im Handel

...warum eine ganze Branche in Bewegung ist

Der Handel steht – viel mehr, als ihm bewusst ist – im Wettbewerb um die Aufmerksamkeit der Kunden. Dieser neue Wettbewerb erfordert mehr als die klassische Optimierun.

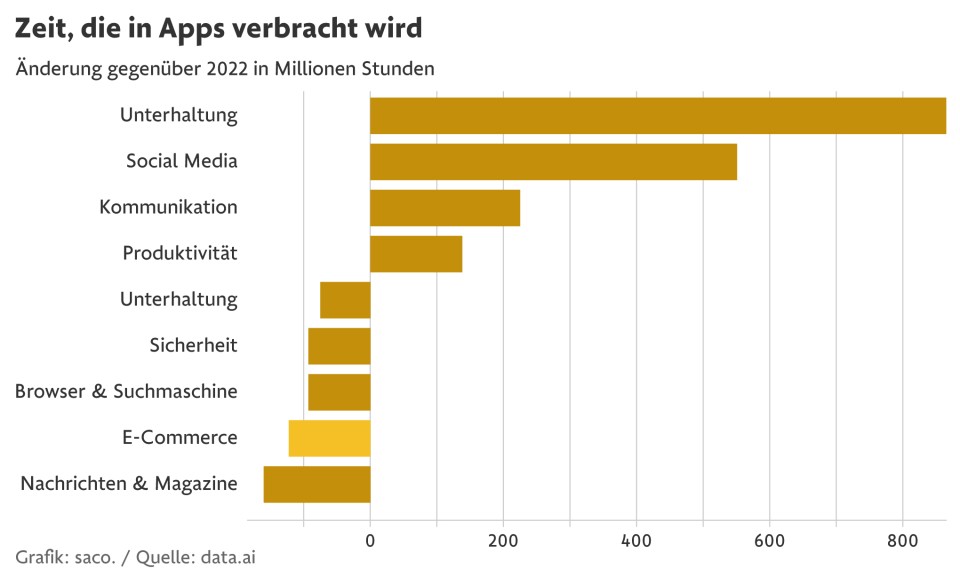

Der Youtuber MrBeast hat im Jahr 2023 vier Milliarden Aufrufe seiner Videos verzeichnet. Bei einer durchschnittlichen Videolänge von 16 Minuten sind das eine Milliarde Stunden, die ein einzelner Content Creator generiert hat – „30 Prozent mehr als Netflix mit seiner meistgesehenen Sendung 'The Night' im selben Jahr”, rechnet Professor Scott Galloway von der NYU vor.

Was das mit Handel zu tun hat? Dass der Handel, mehr als ihm wahrscheinlich bewusst ist, im Wettbewerb um die Aufmerksamkeit seiner Kunden steht und damit vor allem im Wettbewerb um Relevanz und Sichtbarkeit. Je mehr Zeit mit Streaming, Gaming und Social Media verbracht wird, desto weniger Zeit bleibt für den Shopping-Bummel als eigenständige Handlung. Ein kausaler Zusammenhang mit den boomenden Content-Plattformen muss nicht gegeben sein. Bemerkenswert ist jedoch, dass Shopping-Apps laut Data.ai im vergangenen Jahr zu den großen Verlierern im Wettbewerb um die Aufmerksamkeit der Nutzer zählten, obwohl in den Handelszahlen die asiatischen Spitzenreiter aller Download- und Nutzungsstatistiken, Temu und Shein, schon enthalten sind.

Handel als Unterhaltung?

Dass neben Gamification bei Temu und Shein auch der E-Commerce über Live-Streaming und Content-Integration auf wachsende Beliebtheit stößt, sollte die Branche mit Hang zu Sachlichkeit und Fokus auf Logistik aufmerksam zur Kenntnis nehmen. Handel als Unterhaltung? Man wird sehen. Allein Tiktok will sein E-Commerce Geschäft „TikTok Shop“ 2024 in den Vereinigten Staaten um das Zehnfache des Vorjahrs auf bis zu 17,5 Milliarden Dollar steigern.

Währenddessen schätzt der Hauptverband des Deutschen Einzelhandels (HDE) den realen Umsatzrückgang der Branche im vergangenen Jahr auf mehr als 3 Prozent und spricht von bis zu 5000 Geschäftsaufgaben in diesem Jahr nach prognostizierten 9000 im Vorjahr. Nach gerade veröffentlichten vorläufigen Berechnungen geht das Kölner Institut für Handelsforschung (IFH) für das Jahr 2023 von rund 100 Milliarden Onlineumsatz aus, was einem realen Rückgang von rund 4 Prozent entspricht. Der Nachteil von Durchschnittswerten ist bekanntlich, dass man die Bandbreite der Werte nicht sieht. Wachstum ist aber auch 2023 eine Frage der Perspektive. Der digitale Platzhirsch Amazon ist laut IFH im vergangenen Jahr bei einem Marktanteil von fast 60 Prozent am deutschen Onlinehandel um 8,5 Prozent gewachsen. Wachstum ist nicht weg, es findet nur woanders statt.

50 Prozent der Kaufabschlüsse finden online statt

Die Korrekturen der Corona-Zeitreihenbrüche im Handel sollten nicht darüber hinwegtäuschen, dass der Medienwandel in einer Smartphone-dominierten Lebenswirklichkeit auch vor dem Einkaufen weiterhin nicht haltmacht. Die Kaufanbahnung vom Impuls bis zum Preisvergleich ist längst fast vollständig digital, aber selbst der etwas antiquiert anmutende Versuch einer Kanalzuordnung für den Kaufabschluss sieht die meisten Non-Food-Kategorien in den nächsten Jahren die 50-Prozent-Anteilsmarke erreichen. Mode und Elektro sind nicht weit entfernt.

Dieser Medienwandel im Kundenverhalten trifft auf vermutlich zu viel und zu unattraktive stationäre Handelsfläche in den deutschen Innenstädten. Gerrit Heinemann von der FH Mönchengladbach hat auf der K5-Konferenz im vergangenen Jahr vorgerechnet, dass das Erreichen der 50-Prozent-Online-Anteilsmarke in den Non-Food-Kategorien einen Wegfall von rund 30 Prozent der stationären Flächen in Deutschland bedeutet.

Natürlich ging es im Handel schon immer um Relevanz und Sichtbarkeit. Aber der Medienwechsel und damit die Art des Wettbewerbs erfordern neue Ansätze jenseits der Optimierung in den bekannten Rillen. Das überfordert nicht wenige Marktteilnehmer einer Branche, die mit Schlüsselkompetenzen wie Digitalisierung oder Künstliche Intelligenz noch fremdeln.

Omnichannel-Nebelkerzen

Statt neue Mehrwerte in Abgrenzung zum Schnelleren, Billigeren, Größeren oder Besseren zu entwickeln, wird auf Basis bestehender Konzepte durch Omnichannel-Nebelkerzen hindurch weiter expandiert – nicht selten bei sinkendem Grenznutzen und steigenden Grenzkosten. Das digitale Pendant dazu sind übrigens Modelle, die vor allem auf Neukundengewinnung basieren und deren mangelnde organische Attraktivität in Zeiten hoher Onlinemarketing- und Kapitalkosten das Ende der berühmten „Runway“ ebenfalls dramatisch verkürzt hat.

Viele Händler

sehen die Ursache für die schlechte Umsatzentwicklung nicht in ihrer

mangelnden Wettbewerbsfähigkeit, sondern vor allem in der schlechten

Konsumentenstimmung. Auch wenn sich die Preisentwicklung zuletzt wieder

etwas entspannt hat und Hoffnung auf Besserung macht, sind die

Verbraucherpreise seit 2019 um mehr als 25 Prozentpunkte gestiegen, und

die nominale Lohnentwicklung hat nicht ausgereicht, um dies zu

kompensieren.

Das verschärft die Situation im Handel, da Menschen mit kleineren Budgets ihre Ausgaben und deren Verteilung optimieren. Bei dieser Optimierung kommt es nicht selten zu einer Art Konsum-Triage, bei der gewohnheitsmäßige Anschaffungen nach dem Preis und andere, nicht notwendige Ausgaben, nach dem subjektiven Belohnungsfaktor weiter optimiert werden.

Das Billigste oder das Belohnendste gewinnt

Was dabei herauskommt, ist zwar als Muster nicht neu, in seiner aktuellen Ausprägung aber schon. Das Billigste oder das Belohnendste gewinnt. Der chinesische Online-Fabrikverkäufer Shein hat mit rund 30 Milliarden Euro Umsatz und hohen zweistelligen Wachstumsraten mit Niedrigstpreisen und viel Marktnähe die Konkurrenten H&M und Zara überholt. Offline-Billigkonzepte wie Kik oder Tedi wachsen zweistellig, Action ist im vergangenen Jahr um fast 30 Prozent auf mehr als elf Milliarden Euro gewachsen. Und Temu, der orangefarbene Shein-Konkurrent aus China, führt die meisten Rankings im Handel an. Aber auch belohnende Dinge wie Reisen oder Essen, verlässliche Abwicklung wie bei Amazon oder als belohnend empfundene Marken wie Apple, Hermès oder LVMH werden sich immer noch gegönnt. Dabei gilt: Je größer die subjektive Belohnung, desto geringer die Preissensitivität. Die ohnehin schwierige, undifferenzierte Mitte gerät entsprechend weiter unter Druck.

Für billig zu teuer, für gut zu schlecht oder für cool zu uncool? Wer weder einen relevanten rationalen noch einen emotionalen Mehrwert bietet, läuft Gefahr, die Konsum-Triage nicht zu überstehen und aussortiert zu werden.

Umgekehrt ist jede Krise auch eine Chance, durch antizyklisches Verhalten gestärkt aus ihr hervorzugehen. Weg von der Effizienzfixierung hin zu differenzierten Konzepten für mehr Effektivität und Produktivität, weg von möglichst viel Sortiment hin zum richtigen Sortiment, weg von hohen Überhängen, Abschriften und Retouren hin zu einem ökonomisch und ökologisch nachhaltigeren Ansätzen, vor allem aber weg von der Kanalzentrierung hin zu echter Kundenzentrierung. Handel kann so viel mehr, als Regale mit Waren zu füllen – er muss es nur tun.

Jetzt ist die Zeit dafür. Die Kunden freuen sich.